Changemanagement: Was Menschen in Transformationen bewegt

Welche Rolle Changemanagement in Transformationen spielt und warum der emotionale Faktor im KI-Zeitalter dabei an Bedeutung gewinnt.

Anna Lenski

Nagarro

Veröffentlicht

10. Dezember 2019

Lesezeit

5 Minuten

Redaktion

IT-OnlineMagazin

Wer kennt die kombinierte Ergebnisrechnung, die mit dem SAP EhP8 ausgeliefert wurde? SAP hat viele Optimierungsmöglichkeiten für ERP Kunden in sogenannten Enhancement Packages (EhP) für SAP R/3 bereitgestellt. Diese Optimierungen sind bei vielen Kunden unbekannt und werden daher häufig nicht genutzt — der Umstieg auf S/4HANA ist dafür nicht nötig.

„Gerade im Kreis der mittelständischen Unternehmen gibt es viele SAP-Anwender, die sich mit der S/4HANA-Umstellung aus verschiedenen Gründen noch Zeit lassen möchten“, sagt Uli Müller, Geschäftsführer bei LINKIT Consulting, und möchte mit seinem Gastbeitrag Möglichkeiten aufzeigen, vorhandene SAP ERP-Lösungen besser zu nutzen und Optimierungspotentiale auszuschöpfen. Ein Beispiel für „Finance & Controlling“ ist die kombinierte Ergebnisrechnung. Uli Müller meint: „Wenig Aufwand mit großem Nutzen.“

„Gerade im Kreis der mittelständischen Unternehmen gibt es viele SAP-Anwender, die sich mit der S/4HANA-Umstellung aus verschiedenen Gründen noch Zeit lassen möchten“, sagt Uli Müller, Geschäftsführer bei LINKIT Consulting, und möchte mit seinem Gastbeitrag Möglichkeiten aufzeigen, vorhandene SAP ERP-Lösungen besser zu nutzen und Optimierungspotentiale auszuschöpfen. Ein Beispiel für „Finance & Controlling“ ist die kombinierte Ergebnisrechnung. Uli Müller meint: „Wenig Aufwand mit großem Nutzen.“

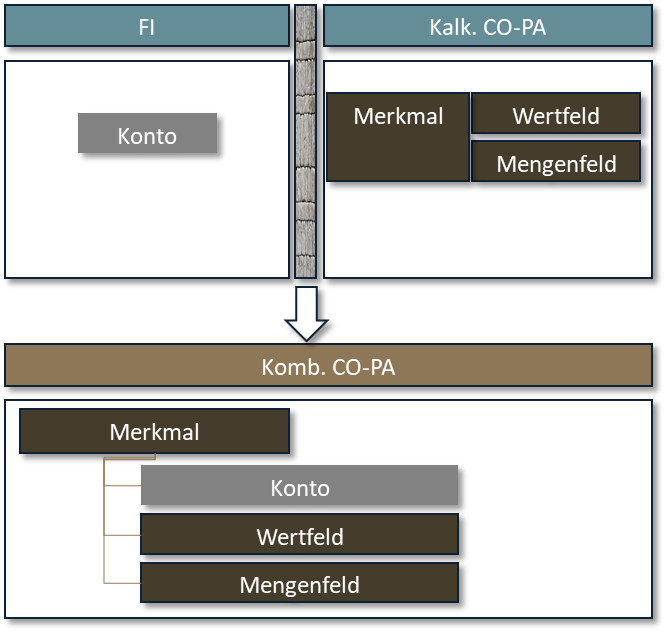

Zur Anreicherung der Gewinn- und Verlustrechnung um eine Produkt- und Kundensicht nutzen viele Kunden die Ergebnis- und Marktsegmentrechnung (CO-PA). Häufig wird damit eine Deckungsbeitragsrechnung abgebildet, welche durch zusätzliche Auswertungskriterien einen deutlichen Erkenntnisgewinn im Vergleich zur reinen GuV-Darstellung auf Kontenbasis bringt.

Hierin liegt aber auch die Krux dieser Lösung: Das Rechenwerk in CO-PA soll trotz seiner flexiblen Struktur immer auch mit der Kontensicht im Rechnungswesen abstimmbar sein. Diese Abstimmung ist bei der bisherigen technischen Ausprägung der Ergebnisrechnung nur eingeschränkt beziehungsweise mit einem hohen Aufwand umsetzbar. Um zu verstehen warum das so ist, werden im Folgenden kurz die bisher in SAP vorhandenen Formen der Ergebnisrechnung dargestellt.

Das CO-PA kann bisher grundsätzlich in zwei Formen ausprägt werden: Zum einen mit der sogenannten buchhalterischen Ergebnisrechnung und zum anderen mit der kalkulatorischen Ergebnisrechnung.

Bei der Entscheidung für das CO-PA steht für die meisten Kunden die Flexibilität bezüglich Reporting und Analyse im Vordergrund. Das Thema „Abstimmung mit der Finanzbuchhaltung“ wurde in der Vergangenheit zumeist nachgelagert betrachtet. Die größere Flexibilität im Reporting ist durch das kalkulatorische CO-PA gewährleistet, weshalb diese Form der Ergebnisrechnung deutlich häufiger im Einsatz ist als die buchhalterische Ergebnisrechnung. So ist es beispielsweise möglich, kalkulatorische Wertansätze aus dem Vertriebsmodul zu übernehmen oder das bewertete Mengengerüst aus der Materialkalkulation mit den gewünschten Details zu integrieren. Diese Flexibilität im Reporting bringt aber auch gleichzeitig den entscheidenden Nachteil mit sich: Die Werte werden in sogenannten Wertfeldern fortgeschrieben und sind nicht mit den Werten aus der GuV auf Kontenebene abstimmbar.

Durch das immer stärkere Zusammenwachsen von Legal- und Management-Reporting muss jedoch immer häufiger auch für die externe Berichterstattung auf die zusätzlichen Berichtsdimensionen des CO-PA zurückgegriffen werden. In diesem Fall ist eine Abstimmung des Zahlenwerks mit der externen Rechnungslegung unabdingbar. Für diesen Aspekt ist die buchhalterische Ergebnisrechnung deutlich im Vorteil, da hier eine Wertfortschreibung auf Kontenebene stattfindet, und es somit keine Differenzen zur Buchhaltung geben kann. Allerdings ist die buchhalterische Ergebnisrechnung in der Ausprägung von Auswertungsmerkmalen im Vergleich zur kalkulatorischen Ergebnisrechnung deutlich eingeschränkt.

Unter diesem Dilemma zwischen Berichtsflexibilität auf der einen und Abstimmbarkeit auf der anderen Seite haben Kunden in der Vergangenheit immer wieder gelitten und unterschiedliche Lösungsansätze erarbeitet und implementiert.

Grundsätzlich ist die Abstimmung zwischen Konten und Wertfeldern zumeist nur mit sehr aufwändigen Konzepten oder gar nicht möglich (je nach logistischen Werteflüssen). Potenzielle Lösungsansätze bestehen in der Regel aus einer Kombination eigenentwickelter Programme und Reports und / oder der zusätzlichen Aktivierung des buchhalterischen CO-PA. Durch die Fortschreibung der Werte im buchhalterischen CO-PA auf Kontenebene wird die Abstimmung erleichtert.

Andererseits wird durch die zusätzliche Berichtssicht auch eine weitere Abstimmung erforderlich: Neben der Überleitung der FI-Daten hin zum kalkulatorischen CO-PA muss nun zusätzliche eine Überleitung mit dem buchhalterischen CO-PA stattfinden. Das grundlegende Problem der zeitlich unterschiedlichen Wertfortschreibung in FI und CO-PA ist damit noch nicht gelöst: So wird eine Lieferung direkt mit dem Warenausgang in der Finanzbuchhaltung auf Kontenebene gebucht, wogegen in CO-PA erst durch die Fakturierung des Lieferbeleges gebucht wird. Für die Ergebnis- und Marktsegmentrechnung ist der Faktura-Beleg entscheidend, da hier zeitgleich und mit allen relevanten Informationen die Erlöse sowie die Herstellkosten gebucht werden können.

Anhand dieser Ausführungen wird deutlich, dass sowohl die konzeptionelle Erarbeitung als auch der periodische Aufwand im Rahmen des Abschlussprozesses sehr aufwändig sind. Die Argumentation zu dieser Misere seitens SAP bestand in der Vergangenheit in der Aussage, dass die kalkulatorische Ergebnisrechnung nie dazu gedacht war, mit der Finanzbuchhaltung abgestimmt zu werden. Der praktische Einsatz dieses Moduls hat jedoch wie oben geschildert genau zu dieser Notwendigkeit geführt.

Diese Einsicht ist auch bei SAP gereift und so wurde mit EhP8 in Form der sogenannten „kombinierten Ergebnisrechnung“ Abhilfe geschaffen. Sie vereint die Flexibilität des kalkulatorischen Ansatzes mit der Abstimmbarkeit der buchhalterischen Form, indem sie zusätzlich zur kalkulatorischen Wertfeldsicht die GuV-relevanten Buchungszeilen des Hauptbuchs in einem Beleg fortschreibt.

Quelle: LiNKiT Consulting / valantic

Es ist somit möglich, die Fortschreibung eines ergebnisrelevanten Vorgangs (wie beispielsweise die Rechnungsstellung an den Kunden oder Verbrauch durch Lieferung) sowohl in der Struktur eines durch Wertfelder gegliederten Deckungsbeitragsschemas als auch in Form der in der Finanzbuchhaltung bebuchten Konten zu analysieren.

Auch die bereits oben beschriebene Problematik bei Warenausgängen aus Lieferungen ist durch eine neue Vorgangsart („L“) berücksichtigt. Damit kann es auch in diesem Prozess zu keinen Abweichungen aufgrund unterschiedlicher Fortschreibungszeitpunkte mehr kommen.

Diese Form der Ergebnisrechnung bleibt auch unter S/4HANA bestehen. Insofern können sich Unternehmen mit relativ wenig Aufwand und Risiko bereits heute — vor einer Migration nach S/4HANA — im Bereich der Ergebnisrechnung und insbesondere auch hinsichtlich des Zeitaufwands im Periodenabschluss deutlich optimieren.

Diesen Beitrag teilen

Welche Rolle Changemanagement in Transformationen spielt und warum der emotionale Faktor im KI-Zeitalter dabei an Bedeutung gewinnt.

Anna Lenski

Nagarro

Business AI braucht eine integrierte Datenbasis. Ob die SAP Business Data Cloud (SAP BDC) diesen Erwartungen gerecht werden und wie der Umstieg gelingen kann.

Redaktion

IT-OnlineMagazin

Pascal Schmidt hat zum 1. Juli 2026 die Position als Chief Financial Officer (CFO) bei der Cpro Gruppe übernommen.

Redaktion

IT-OnlineMagazin